一、 全球植物保护市场正在高位回调,短期为存量市场,长期仍是增量市场

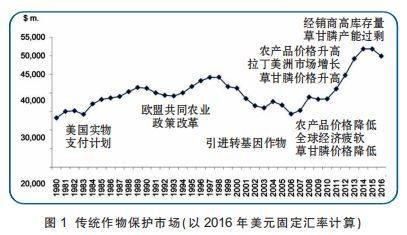

行业内经常讨论的一个问题,全球农化市场是一个存量市场?还是一个增量市场?从图1可以看出,1980年到2016年,整个市场处于增量状态,而到现在,全球植物保护市场则处于高点回调的状态。不包括非农用市场,现在全球农化市场的份额大约在500亿美元左右。全球人口1960年为30亿,2016年达到72亿,据预测2050年将接近90亿人口。随着人类生活水平的提高,人类对食物需求在不断提高,对动物蛋白的摄入需求也在不断提高。所以在关注农作物的同时,也要关注肉类、禽类的市场情况,因为肉类禽类的价格会直接影响玉米等饲料的市场。同时我们可以看到,全世界的耕地面积,除了非洲之外,都处于较为饱和的状态。所以,种种迹象表明,全球农化市场在短期是一个存量市场,长期来看是一个增量市场。

二、 全球主要作物价格仍处于低位

对农作物的价值进行分析也可以找到植保市场低迷的原因,从2010年到2017年上半年的数据可以看到,全球主要的粮食作物如大豆、水稻、小麦、玉米等的价格都处于低位(见图2),全球的农民收益情况并没有好转。影响价格的主要因素一定是供需不平衡导致的,制剂产品的消费端及供应端是被压着的,所以制剂厂商近两年会处于比较被动的局面。2007年陶氏在投放稻杰的时候,曾调查当时中国种植水稻的农民亩收入为500元,到2017年我们发现种植水稻的农民亩收入依然维持在500元至600元左右,所以说农作物价格对农民的收入有着极大的影响。我们通过走访北美市场,如大豆、玉米的价格也处于历史低位,这也可以解释农化市场处于高位回调的原因所在。

三、 非专利产品的份额越来越大

1998年到2016年,专利产品市场份额在逐渐减少,非专利产品市场份额从35%上升到60%(见图3)。所以尽管制剂市场总量没有变化,但是价值在变小。从另外一个角度来说,对于在非专利市场打拼的中国企业而言是一个好机会,近年来,中国的整体出口每年处于增长的态势。专利产品的个数每年都在减少,从企业角度来看,在制定解决作物病虫草害整体解决方案的时候,要更加注重非专利产品之间的搭配。另外,企业应关注抗性问题的发展。随着跨国公司研发的新产品越来越少,抗性治理的工作就会变得更加重要,而且难度也在加大。

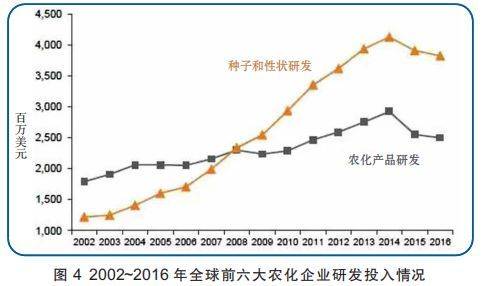

四、 新有效成分研发的成本在增加,产出却减少

研发成本的不断增加导致新的有效成分产出越来越少,图4可以看到前六大公司的投入,在2014年出现拐点,包括在种子转基因工程上的投入2014年也产生拐点,由此可以看到当公司发现投入产出比没有达到预期效果的时候,就会逐渐缩紧这方面的投资。图5可以看到1999年每年上市的新产品从30多个下降到2016年的10个左右。

五、 三大类产品市场情况

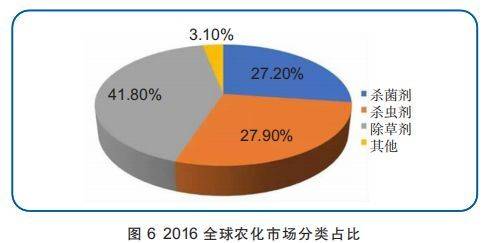

2016年全球农化市场499.2亿美元,其中除草剂市场份额为41.80%,占比最大;杀虫剂市场份额27.90%,与杀菌剂市场份额27.20%基本持平(见图6)。

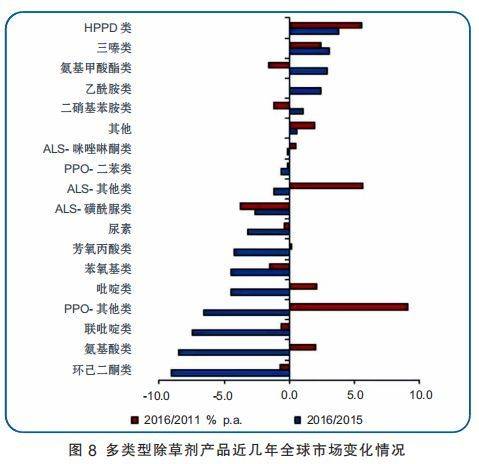

从图7可知,由于草甘膦价格的不稳定性、新转基因技术的推广以及发展中国家对除草剂需求的增加等因素影响,除草剂市场处于波动态势,且呈微涨的趋势。受益于全球尤其是北美和南美市场抗性杂草的压力,HPPD抑制剂类除草剂近年增长强劲,并带动了三嗪类除草剂的增长。(见图8)

2016年除草剂热点产品有:草甘膦、草铵膦、硝磺草酮、百草枯、异丙甲草胺、2,4-滴、莠去津、乙草胺、唑啉草酯、二甲戊灵等。(见表1)

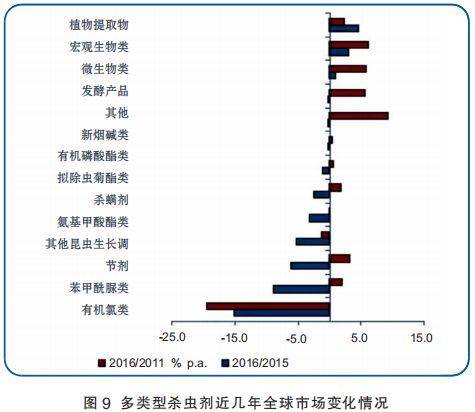

杀虫剂市场除生物制剂外几乎全面下滑,而蜜蜂毒性问题正在进一步压缩以烟碱类为代表的杀虫剂的市场空间。新型杀虫剂的上市、转基因技术的推广和巴西大豆螟虫的蔓延等因素有利于杀虫剂市场的增长;而全球(特别是欧洲)对新烟碱类杀虫剂的关注和高毒杀虫剂的禁用等成为杀虫剂市场的负面影响因素。(见图9、表2)

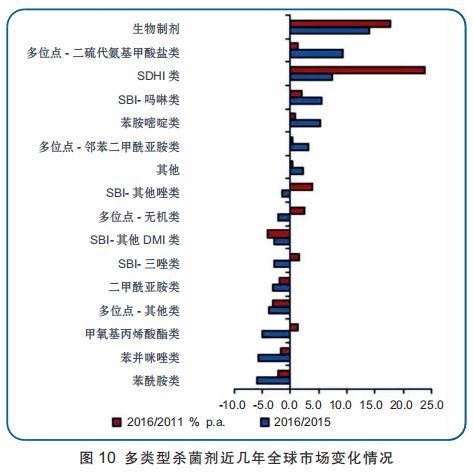

受消费者对高质量农产品需求的增加、抗性问题逐年上升、种子处理需求的增加、亚洲大豆锈病在巴西的蔓延等因素影响,杀菌剂市场表现出良好的增长态势。其中,SDHI类杀菌剂在近年增长最为显著,而以代森锰锌为代表的多位点保护性杀菌剂也出现了明显的增长。(见图10、表3)

六、 不同地区和国家农化市场状况

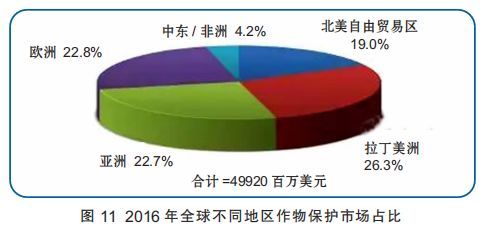

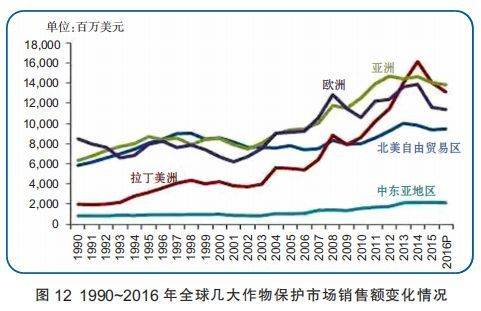

2016年全球作物保护市场销售总额为499.20亿美元(见图11),除中东/非洲市场(市场份额为4.2%)外,亚洲(市场份额为27.7%)、拉丁美洲(市场份额为26.3%)、欧洲(市场份额为22.8%)、北美(市场份额为19.0%)市场价值相对均衡(见图12)。其中,亚太地区是非常大的市场,尤其是中国、印度、印尼、巴基斯坦等,是跨国公司非常重视的国家;而中东和非洲则被视为战略发展地带,非洲和中东的动荡以及对食品质量的需求,值得对这两个市场进行更深入的研究。

1. 美国

由于大量转基因作物的种植,美国作物保护市场价值的增长低于全球平均水平。2016年,美国作物保护市场销售额为71.67亿美元,占全球市场份额的14.4%;非农用市场销售额为22.45亿美元,占全球市场份额的34.4%;转基因种子市场销售额为125.48亿美元,占全球市场份额的61.5%。除草剂、杀虫剂、杀菌剂的市场份额分别为55.5%、22.9%、17.7%;从作物用农药市场销售额来看,排在前三位的分别为:玉米(19.92亿美元,占比27.79%),大豆(12.48亿美元,占比17.41%),小麦(6.08亿美元,占比8.48%)。(见图13)

2. 巴西

高价值杀菌剂的运用导致巴西杀菌剂市场持续增长,但去库存以及抗虫转基因技术的推广是造成近年巴西市场回落的主要原因。2016年,巴西作物保护市场销售额为94.07亿美元,占全球市场份额的18.8%;非农用市场销售额为2.42亿美元,占全球市场份额的3.7%;转基因种子市场销售额为35.71亿美元,占全球市场份额的17.5%;除草剂、杀虫剂、杀菌剂的市场份额较为均衡,分别为31.1%、35.4%、30.4%;作物用农药市场销售额主要来自于大豆(46.26亿美元,占比49.18%),其次是葡萄(8.95亿美元,占比9.51%)和玉米(8.23亿美元,占比8.75%),大豆螟虫和亚洲锈病的发生将驱动国内市场价值的提高。(见图14)

3. 中国

对于高质量农产品的需求、国家实施农药化肥零增长计划以及高渠道库存使得近几年市场价值回调(价值被低估)。2016年,中国作物保护市场销售额为48.20亿美元,占全球市场份额的9.7%;非农用市场销售额为6.16亿美元,占全球市场的9.4%;转基因种子市场销售额为1.30亿美元,占全球市场的0.6%。除草剂和杀虫剂的市场占比较为平衡,分别为40.9%和35.4%,对于高质量农产品的需求使得杀菌剂成为比较好的增长点,市场份额为21.7%;从作物用农药销售额来看,排在前三位的分别为水稻(10.38亿美元,占比21.54%),小麦(6.43亿美元,占比13.34%),玉米(5.54亿美元,占比11.49%)。(见图15)

七、 跨国公司

新五大跨国公司近三年销售业绩如图16所示,分析其核心影响因素为:

1. 陶氏杜邦(DD)

(1) Dow及DuPont合并后部分业务分离;(2) 多个专利新产品的上市提升了农化板块销售额;(3) Enlist玉米在美国上市并取得中国的进口许可拉动种子板块业务提升。

2. 先正达(Syngenta)

(1) 中化收购带来了充足的现金流;(2) 作物价格低位带来农民收入下降,影响农化销售;(3) 收购了Nidera Seeds,提升了种子产品竞争力;(4) 巴西市场去库存导致拉美市场销售额下降。

3. 拜耳(Bayer)

(1) 巴西市场高库存严重影响了当地农化产品销售,并导致整体农化板块业绩下降。如移除巴西市场,其他市场农化业务销售为增长3%。(2) 依托种子处理技术,多市场种子业务明显增长。

4. 巴斯夫(BASF)

(1) 拉美市场的价格下降造成该区域市场销售下滑;(2) 随着新专利产品的上市,北美和亚洲市场销售额提升;(3) 巴西市场去库存造成当地销售量减少;(4) 不利的汇率条件同样对拉美市场销售额造成负面影响。

5. 富美实(FMC)

(1) 收购DuPont公司剥离的业务、工厂和研发中心,大幅提升了在杀虫剂和除草剂板块的产品竞争力和影响力;(2) 在巴西去库存的环境下依然保持了良好的销售;(3) 重归研发战略,通过专利产品提高公司的行业竞争力。

通过走访跨国公司的总部,发现他们之间在后端除了产品和策略以外,其想法和理念都较为相似,公司对数字化农业的投入和关注都是一样的。另外,跨国公司注重与农业机械的公司合作,跨国公司继续巩固和加深产品品牌在农民心里的认知度和知晓度,实现渠道策略的调整,避免被渠道所绑架。跨国公司加大对数字农业和农服组织的投入影响终端消费者,所有这些同时也是在提醒中国企业,在进入国际成熟市场应该采取的战略和战术是什么。

总之,在现有有限的自然资源里面,农化企业应始终谨记用科技的力量生产出更多高质量食物,这是咱们农化同仁共同的使命与任务。